-

股票配资推广 8万元/吨得而复失!沪铜下一站是……

股票配资推广

股票配资推广股票配资的成本主要包括利息和手续费两部分:

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

期货日报

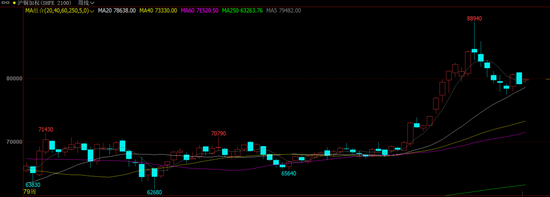

刚刚过去的一周,沪铜整体呈现回落走势,在上周一站上8万元/吨关口后,后面几日持续回落,最终主力合约CU2408周线收跌1.77%。当前阶段,主导铜价变化的逻辑是什么?后续将如何演绎?

7月第一周,沪铜周线收涨2.55%。国泰君安期货有色金属研究员季先飞告诉期货日报记者,美元指数回落叠加下游企业逢低买货,驱动了7月第一周价格回升。据了解,当价格处于偏低位置开始回升时,市场对下游买涨预期较高。数据显示,7月1日现货贴水100元/吨,至7月4日转为平水。

进入7月第二周,铜价承压,出现连续回落。季先飞表示,市场已经提前交易了美联储降息预期,美元指数和风险资产价格均出现了下跌。同时,LME铜库存增加,也助力了铜价下跌。

不过,海通期货有色金属研究员王云飞认为,铜价近期的压力主要来自供需基本面。首先,从供应方面看,尽管6月国内冶炼开工率有所回落,但精铜产量仅小幅下滑,依然维持在100万吨/月以上的高位,且相关机构预计7月产量将有反弹。其次,从需求方面看,当前市场需求依然未明显回暖,上周国内社会库存大幅增加,但从最近几周的库存表现看,其持续性尚待观察。最后,从海外方面看,LME铜库存已经明显累积。综合来看,近两周全球精铜仍以累库为主,市场对淡季需求的回补预期不断经受考验。

在金瑞期货研究员龚鸣看来,铜价回落原因主要有两点:一是7月中旬仍是空头交仓的关键节点,LME铜上周集中交仓,单日交仓最高至1万吨,7月下旬COMEX市场亦存在交仓预期,规模可至5万吨以上;二是国内消费端改善偏慢,终端恢复不及预期,6月基建工程表现环比有所改善,但增长幅度有限。

王云飞认为,当前铜价短期受到美联储降息预期变化的影响;中期则更多受制于基本面的变化;长期看,市场在矿山缺乏增量以及需求前景向好的支持下仍会表现乐观。

“当前全球精铜供应处于紧平衡线附近,下半年国内社会库存仍有去化可能;海外方面,当前库存表现弱于去年同期,可能拖累下半年去库前景。总体而言,年内全球精铜供应大概率过剩,利空铜价表现。”王云飞说。

在季先飞看来,当前主导铜价变化的逻辑依然是宏观与微观能否形成共振。宏观方面,海外地缘政治是三季度的重要主线,而地缘政治事件的不可预测性、非线性进展特点提高了市场的风险。同时,围绕美联储降息预期,市场可能会在两条逻辑上进行博弈,其一是美联储开启降息周期,美元指数回落对风险资产价格形成支撑;其二是美联储降息可能会被市场解读为美国经济危险的信号,美国通胀回落以及6月ISM非制造业PMI“爆冷”等,表明美国需求正面临较大压力。

龚鸣认为,下半年市场的关键是原料矛盾何时兑现。三季度冶炼厂减产、爬产放缓预期强化,同时再生原料因政策问题供应边际转紧,增加了原料供应的不确定性,原料矛盾加速酝酿,铜价上行节奏有望加速。

后续来看,季先飞认为,短期宏观与微观难以形成共振,预计铜价暂时保持震荡格局。一方面,宏观缺乏明确预期和确定性,预计难以对价格形成趋势性指引。另一方面,微观上铜价偏低可能吸引下游企业逢低补库,但是价格偏高企业补库动力开始弱化。从更长周期看,市场应该重点关注美国大选,以及美联储降息后市场对驱动逻辑的选择。

“后期铜价可能继续承压下行。”王云飞表示,短期相较美联储降息,影响更大的是即将召开的国内重磅会议;中期需持续关注下半年的市场需求,因为当前供应总体充裕,原料“瓶颈”尚未显现,相较而言,需求的变化可能被市场忽视;长期来看,他认为铜的需求会持续走高,供应增长相对滞后,如果市场能够经历足够的调整,依然看好铜的长期配置价值。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资推广